Tài chính thực sự của Long Giang Land sau lớp vỏ hào nhoáng?

Trong báo cáo tài chính mới nhất vừa được Long Giang Land công bố, số tiền nợ phải trả lên tới hơn 1.000 tỷ đồng đã khiến nhiều người nghi ngờ về sức mạnh tài chính thực sự của doanh nghiệp này.

Công ty Cổ phần Đầu tư và Phát triển Đô thị Long Giang – Long Giang Land vốn được coi là nhà đầu tư lớn trong thị trường BĐS khi có trong tay hàng loạt dự án “vàng” tại các thành phố lớn.

Cách đây nửa năm, chủ đầu tư Long Giang Land cho ra mắt 2 chuỗi dự án cao cấp tại vị trí đắc địa, đặt giữa trung tâm Hà Nội và TP.HCM.

Tuy nhiên, đằng sau “vỏ bọc” hoành tráng về sức mạnh tài chính, nhiều người lại đặt ra câu hỏi nghi ngờ khi mới đây, 1 báo cáo tài chính của công ty này được công bố.

Bởi lẽ, sức mạnh tài chính là thước đo đánh giá mức độ rủi ro trong kinh doanh Một doanh nghiệp mạnh xét theo quan điểm tài chính là doanh nghiệp có mức độ rủi ro trong kinh doanh thấp.

Trong khi cổ phiếu đang bị đưa vào diện “không đủ điều kiện giao dịch ký quỹ” do lợi nhuận sau thuế trên báo cáo tài chính hợp nhất soát xét 6 tháng đầu 2016 là âm thì các chỉ số tài chính khác của Long Giang Land lại tương đối bết bát.

Vay nợ gấp gần 4 lần vốn

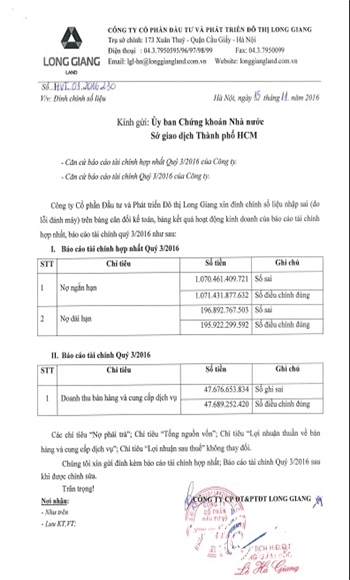

Để có tiền thực hiện dự án, Long Giang Land phải đi vay tiền. Theo báo cáo tài chính hợp nhất quý 3 năm nay, nợ ngắn hạn của doanh nghiệp là hơn 1.071 tỷ đồng, nợ dài hạn là hơn 195 tỷ đồng. Đặc biệt, khoản nợ phải trả của doanh nghiệp là hơn 1.267 tỷ đồng, điều này có nghĩa gấp tới 3,5 lần vốn chủ sở hữu.

Một trong những dự án của Long Giang Land

Có 4 lí do dẫn đến nợ phải trả của Long Giang Land tăng nhanh: tăng chiếm dụng vốn từ đối tác, tăng chi phí phải trả ngắn hạn, vay nợ cá nhân và vay nợ ngân hàng. Trong đó, nguồn vay từ ngân hàng là lớn nhất.

Theo báo cáo, chủ nợ của Long Giang Land hiện nay chủ yếu là SHB, Agribank, BIDV, OCB, Vietcombank, VietABank... Hiện, SHB và BIDV là hai nhà băng cung cấp cho Long Giang Land các khoản tín dụng lớn.

Tính đến hết ngày 30/09, SHB đã cho Long Giang Land vay tổng cộng 186 tỷ đồng để tài trợ cho dự án Rivera Park Sài Gòn; BIDV cho vay khoảng hơn 260 tỷ đồng.

Để vay được các khoản tín dụng lớn, Long Giang Land phải có tài sản thế chấp. Rivera Park bị cầm cố. Việc mang dự án đi thế chấp ngân hàng tuy không vi phạm pháp luật song sẽ đặt khách hàng mua căn hộ tại Rivera Park trước nhiều rủi ro. Bằng chứng đã thể hiện rõ một số dự án trong thời gian qua.

"Kiến bò trong hộp"

Tại đại hội cổ đông bất thường hồi cuối tháng 3 năm nay, Long Giang Land (CTCP Đầu tư và Phát triển Đô thị Long Giang) công bố nghị quyết, bất ngờ thông qua chủ trương phê duyệt tổng mức đầu tư 2 dự án Khu chung cư Thành Thái (Rivera Park Sài Gòn) và Khu tổ hợp trung tâm thương mại dịch vụ, văn phòng và nhà ở 69 Vũ Trọng Phụng (Rivera Park Hà Nội) với số vốn gần 2.700 tỷ đồng.

Bản báo cáo với số nợ "khủng" khiến nhiều người nghi ngờ về sức mạnh tài chính của Long Giang Land

Theo đó, dự án Rivera Park Sài Gòn có quy mô diện tích xây dựng 4.172m2, gồm 3 lô A,B,C cao 25 tầng với tổng 708 căn hộ. Tổng mức đầu tư trên 1.337 tỷ đồng.

Dự án Rivera Park Hà Nội có tổng diện tích toàn khu đất 11.234,5m2, trong đó: diện tích đất xây dựng công trình 4.025m2, diện tích sàn xây dựng 77.435m2. Dự án gồm 2 khối nhà cao 24 tầng, với 666 căn hộ. Tổng mức đầu tư gần 1.328 tỷ đồng.

Cũng tại đại hội này, một nội dung quan trọng được cổ đông thông qua là giao HĐQT quyết định về nguồn vốn đầu tư. Cụ thể, được quyền phê duyệt tổng mức đầu tư thay đổi, điều chỉnh tăng dưới 15% so với dự kiến trong trường hợp nhất định cho phù hợp với thực tế.

Hơn một năm trước, cổ đông Long Giang Land đã thông qua phương án tăng vốn điều lệ từ 200 tỷ đồng lên 346 tỷ đồng nhằm mục đích huy động vốn vào một số dự án bất động sản chủ yếu là hai dự án trên. Long Giang Land hi vọng, 2 dự án Rivera Park sẽ tạo ra tổng doanh thu khoảng 2.700 – 2.800 tỷ đồng, lợi nhuận trước thuế khoảng 100 tỷ đồng/năm.

Ngay khi Long Giang Land thông tin sẽ đổ gần 2.700 tỷ đồng vào dự án Rivera Park Sài Gòn và Rivera Park Hà Nội, thị trường bất động sản trong nước có phen “rung chấn” nhẹ. Nguyên nhân, do số tiền trên gấp 7,5 lần vốn chủ sở hữu hiện tại của Long Giang Land.

Và mặc dù từng đầu tư và góp vốn vào 2 dự án chung cư tại Hà Nội là Xuân Thủy Tower và Meco Complex. Song năng lực thi công, sức mạnh tài chính, khả năng quản trị của Long Giang Land vẫn là dấu hỏi.

Cùng đó, nhìn lại lịch sử hoạt động của doanh nghiệp, Long Giang Land chưa bao giờ là doanh nghiệp mạnh. Thậm chí, năm 2014, cổ phiếu của doanh nghiệp từng bị đưa vào diện cảnh báo do lợi nhuận sau thuế năm trước đó âm.

Những con số báo động

Vòng vây tài chính ngày càng siết chặt hoạt động kinh doanh của Long Giang Land. Theo ghi nhận, doanh thu thuần 9 tháng đầu năm doanh nghiệp giảm tới 63% xuống còn 75 tỷ đồng, khiến lợi nhuận sau thuế lỗ hơn 3,5 tỷ đồng.

Điều này chứng tỏ tình hình kinh doanh của Long Giang Land đang gặp trục trặc. Nguyên nhân được lí giải do lợi nhuận thấp, khoản phải chi tăng và hàng tồn kho lớn.

Do lợi nhuận soát xét 6 tháng đầu năm 2016 âm 8 tỷ đồng nên cổ phiếu LGL của Long Giang Land bị đưa vào diện cổ phiếu không đủ điều kiện giao dịch ký quỹ. Với tình hình kinh doanh không mấy khởi sắc như hiện tại, khi nào Long Giang Land khắc phục được nguyên nhân để LGL được phép giao dịch trở lại?

Theo dõi hoạt động của Long Giang Land, một điểm dễ nhận thấy là doanh nghiệp thường xuyên phát hành cổ phiếu. Lần gần nhất là ngày 31/5, Long Giang Land phát hành 100 tỷ đồng trái phiếu chuyển đổi, tăng vốn điều lệ lên gấp rưỡi.

Theo báo cáo của ông Lê Mạnh Hà, sau khi chào bán hơn 5 triệu cổ phiếu, Long Giang Land tiếp tục đầu tư vào Rivera Park Sài Gòn hơn 54 tỷ đồng, và bổ sung vốn lưu động hơn 27 tỷ đồng.

Những con số cho thấy tín hiệu về sức khoẻ của doanh nghiệp. Long Giang Land sẽ gỡ nút thắt tài chính này như thế nào?

Tin xem nhiều

CÙNG CHUYÊN MỤC