"Sốc": Đề xuất giảm mức thuế suất thu nhập cá nhân khởi điểm xuống 2,5%

Các góp ý cho Dự thảo Luật Thuế Thu nhập cá nhân (thay thế) đều thống nhất quan điểm rằng cần nâng mức giảm trừ gia cảnh và điều chỉnh biểu thuế theo hướng chia nhỏ các bậc chịu thuế, trong đó mức thuế suất khởi điểm được kiến nghị giảm 50%, xuống 2,5%.

Đề xuất mức thuế thu nhập cá nhân khởi điểm còn 2,5%

Góp ý vào Dự thảo Luật Thuế Thu nhập cá nhân (thay thế) (Dự thảo Luật), Cục Thuế tỉnh Thái Nguyên đề nghị cơ quan chủ trì soạn thảo chia nhỏ số bậc thuế thành nhiều bậc, thay vì để 7 bậc như hiện nay. Đồng thời nghiên cứu sửa đổi với nhóm đối tượng thuộc bậc 1,2,3 theo hướng thuế suất thấp hơn.

Cục Thuế tỉnh Thái Nguyên lý giải, đề xuất này nhằm mục đích giảm gánh nặng cho người nộp thuế, vì thực tế thu nhập của người nộp thuế đối với 3 bậc trên ở các thành phố lớn chỉ đủ để trang trải cuộc sống.

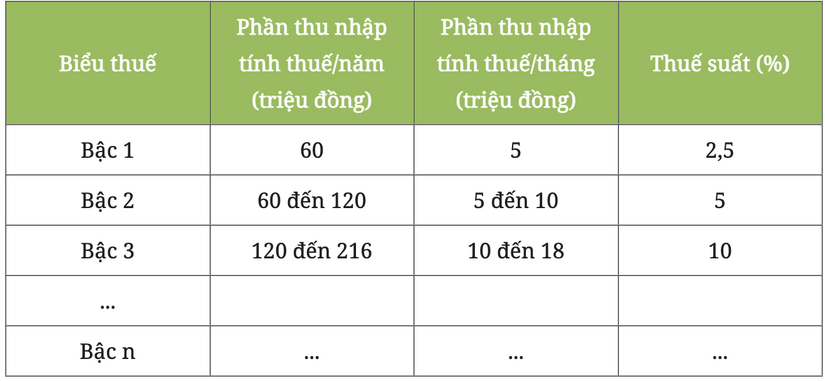

Theo minh họa kiến nghị của Cục Thuế tỉnh Thái Nguyên, phần thu nhập tính thuế/năm sẽ là 60 triệu đồng, 60 đến 120 triệu đồng/năm tại mức 2, mức 3 sẽ từ 120 đến 216 triệu đồng; với thuế suất lần lượt từng bậc là 2,5%, 5% và 10%..

Tại Dự thảo Luật, mức khởi thuế suất chịu thuế khởi điểm là 5% bậc 1, và 10% bậc 2, 15% bậc 3. Như vậy, mức khởi điểm chịu thuế TNCN theo kiến nghị giảm 50% tại các bậc 1,2 so với Biểu thuế tại khoản 2 Điều 22 của Dự thảo Luật.

Minh họa bậc thuế, thu nhập chịu thuế và thuế suất theo đề xuất của Cục Thuế tỉnh Thái Nguyên:

Còn theo kiến nghị của UBND tỉnh Ninh Thuận, mức khởi điểm chịu thuế nên điều chỉnh để phù hợp với mức sống hiện nay và tỷ lệ lạm phát.

"Mức khởi điểm hiện không còn phù hợp, không phản ánh đúng thực trạng hiện nay", kiến nghị nêu rõ.

Mặt khác, biểu thuế cần bổ sung khoảng trung gian nhiều hơn, giảm mức chênh lệch giữa các bậc thuế để tạo sự hợp lý, tránh hiện tượng "nhảy bậc" gây bất công.

Cùng kiến nghị về biểu thuế lũy tiến từng phần, Bộ Tư pháp cho rằng việc đề xuất nội dung chính sách nhưng giải pháp thực hiện chung chung, không rõ ràng, cụ thể. Cùng đó, do chưa có đánh giá nghiên cứu nên cắt giảm bao nhiêu bậc thuế là phù hợp, dẫn đến nội dung đề xuất chính sách chưa đảm bảo tính dự báo.

Trả lời ý kiến của Bộ Tư pháp, Bộ Tài chính khẳng định nội dung sửa đổi chi tiết và đánh giá cụ thể sẽ được Bộ nghiên cứu, đề xuất khi Luật được đưa vào Chương trình xây dựng luật, pháp lệnh Quốc hội, bao gồm cả việc đánh giá đầy đủ tác động của phương án đề xuất.

Trước đó, kiến nghị về nội dung chia nhỏ bậc tính thuế cũng đã được PGS, TS. Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính) đưa ra. Theo đó, khoảng chênh lệch tính thuế thu nhập cá nhân đã tạo ra gánh nặng không nhỏ đối với người nộp thuế. Vì vậy, cần giãn khoảng cách giữa các bậc thuế nhiều hơn nữa, nhất là đối với các bậc thấp như 1,2,3 để người dân không phải đối diện với cảnh chỉ tăng nhẹ thu nhập đã chịu một mức thuế khác.

Giảm trừ gia cảnh với người phụ thuộc được đề nghị nâng gần gấp đôi

Tại Điều 19 Dự thảo Luật, mức giảm trừ gia cảnh đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); Mức giảm trừ gia cảnh đối với mỗi người phụ thuộc là 4,4 triệu đồng. Tuy nhiên, mức này được nhận định chưa phù hợp so với thu nhập và mức chi tiêu đắt đỏ thực tế, nhiều gia đình gần gần như không có sự tích luỹ.

Ảnh minh hoạ.

Đối với nội dung này, UBND tỉnh Hà Tĩnh đề nghị nâng giảm trừ gia cảnh với người nộp thuế có thu nhập từ tiền công, tiền lương lên 18 triệu đồng/tháng. Với người phụ thuộc, nâng ở mức 8 triệu đồng/tháng.

Một số bộ ngành, địa phương khác cũng kiến nghị mức tăng cụ thể theo từng nhận định riêng. Trong đó, Bộ Quốc phòng đề nghị tăng lên 17,3 triệu đồng cho người nộp thuế, và 6,9 triệu đồng cho người phụ thuộc. Theo lý giải, năm 2020 mức lương cơ sở là 1,49 triệu đồng một tháng. Sau 5 năm, giảm trừ gia cảnh giữ nguyên trong khi lương cơ sở là 2,34 triệu đồng, tăng hơn 57%.

Còn UBND tỉnh Sơn La đề xuất tăng lên 16 triệu đồng với người nộp thuế, 5 triệu đồng với người phụ thuộc. Tỉnh Ninh Thuận đề nghị lần lượt 14 triệu đồng và 6 triệu đồng.

Tương tự, các Bộ GTVT, Bộ NN&PTNT, UBND các tỉnh Thái Nguyên, Khánh Hoà, Phú Yên, Trà Vinh… đều chung quan điểm cho rằng mức giảm trừ gia cảnh quy định tại Điều 19 dự thảo (11 triệu đồng/tháng đối với người nộp thuế; 4,4 triệu đồng/tháng đối với người phụ thuộc) đã được áp dụng từ ngày 1/7/2020 là chưa phù hợp với điều kiện kinh tế xã hội và mức sống của người dân hiện nay.

Vì vậy, các đơn vị đề nghị cơ quan chủ trì soạn thảo nghiên cứu để thay đổi. Các kiến nghị này dù không đưa ra mức cụ thể, tuy nhiên đều theo hướng tăng mức giảm trừ gia cảnh đối với người nộp thuế, và tăng mức giảm trừ gia cảnh đối với người phụ thuộc.

Tin xem nhiều

CÙNG CHUYÊN MỤC